こんにちは。

谷川です。

今回のテーマは

【美容室経営者の決算書や貸借対照表のわかりやすい読み方】

です。

美容室経営者の決算書や貸借対照表のわかりやすい読み方

美容室経営者は規模が大・小に関わらず、確定申告をしたり、法人化していれば決算をします。

ほとんどの経営者が会計士さん任せになり、数字が読めません。

しかしながら、

財務諸表や決算書を読めるようになることは、これからの経営者にとって必須です。

今回は、個人事業主である小規模美容室が確定申告をする場合です。

確定申告書で、

損益計算書

減価償却費

貸借対照表

があります。

利益の状態をあらわすのが損益計算書、

財産の状態をあらわすのが貸借対照表なのです。

その中でも、

1番わかりにくい、貸借対照表について話していきます。

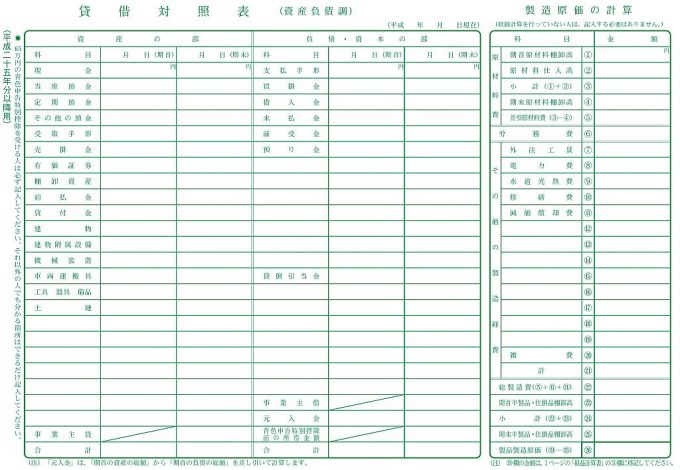

貸借対照表

タイシャクタイショウヒョウ

と、読みます。

こんなのがあります。

財産の状態と言っても何?って感じですが、

美容室の場合、

財産には、現金・在庫・器具などです。

そして、負債もあります。

主に借入金・これから払う材料費(買掛金)・消費税などの税金です。

会計用語で、左側を「借り方」、右側を「貸し方」と言います。

資産は、「借り方」に記載します。そして、負債は「貸し方」に記載します。

それを一覧にした表なので、「貸借対照表」です。

貸借対照表の構成は、

(借り方)資産=(貸し方)負債+純資産

と、なっています。

言い換えると、

資産-負債=純資産

と、なり

純資産の金額が、お店の価値になります。

あくまでも会計上の話ですが、

例えば、

資産が1000万円あって負債(借入金など)が500万円だったら

1000万円−500万円=500万円

現在のお店の価値は500万円です。

借金を一気に返しても500万円残るからです。

また、

資産が500万円で負債が1000万円だとしたら、

500万円−1000万円= −500万円で、

「債務超過」となります。

銀行などが融資をするときにはここを見ています。

お店を増やしたり、改築するときに、借入をするときには、この

純資産をプラス

にしておく必要があります。

美容室の経営を継続するためにも、ここはプラスにしなければなりません。

貸借対照表の書き方のルール

貸借対照表の書き方のルールがあります。

「借り方」・「貸し方」

とも、上から順番に現金化しやすい順に書いていきます。

例えば、

- 現金

- 定期などの預金

- 在庫商品

- 機械などの設備

- 車

の順です。

まとめ

貸借対照表とは、 財産の状態をあらわすもので、 資産-負債=純資産であり、

貸借対照表を見て、現在の状態を把握したり、経営の改善を考えたりと、あなたの経営戦略に役立てることができます。

美容室の経営において、確定申告書や決算書を読めるのは必須です。